La calidad del gobierno corporativo influye directamente en la confianza que una empresa genera en el mercado, en sus inversionistas y en sus grupos de interés. Por eso, la supervisión independiente y especializada se vuelve un elemento clave para asegurar que las decisiones empresariales se adopten con transparencia y responsabilidad.

Para cumplir este objetivo, muchas organizaciones en América Latina han fortalecido su estructura de gobierno mediante comités especializados. Entre ellos destacan el comité de auditoría y el comité de prácticas societarias, órganos que desempeñan un papel central en la supervisión financiera, la gestión de riesgos y la prevención de conflictos de interés dentro de la empresa.

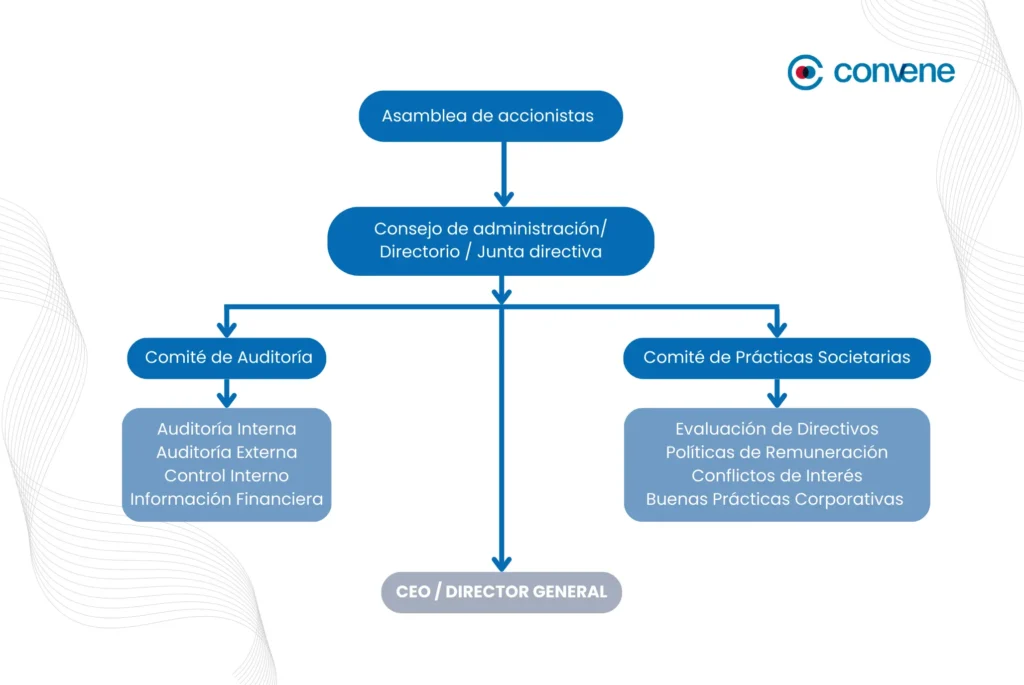

¿Cómo encajan los comité de auditoría y prácticas societarias dentro del gobierno corporativo?

Antes de analizar cada comité, conviene entender su ubicación dentro de la estructura corporativa.

En términos generales, los accionistas delegan la gestión estratégica en el consejo de administración, que a su vez crea comités especializados para analizar materias complejas con mayor profundidad técnica.

Estos comités no sustituyen al consejo, sino que lo apoyan mediante análisis especializado, supervisión y recomendaciones, permitiendo que las decisiones estratégicas se adopten con mayor información y control.

¿Qué es el comité de auditoría?

El comité de auditoría es uno de los órganos más relevantes dentro del sistema de gobierno corporativo de una empresa. Su función principal consiste en supervisar la integridad de la información financiera y la eficacia de los controles internos.

En la práctica, este comité actúa como un punto de conexión entre el consejo de administración, la auditoría interna, el auditor externo y la dirección financiera de la empresa. Gracias a esta posición, puede revisar con mayor detalle los procesos contables, los sistemas de control y los principales riesgos financieros.

La creación de este tipo de comités responde a estándares internacionales de gobierno corporativo que buscan fortalecer la transparencia y reducir los riesgos asociados a errores contables, fraudes o incumplimientos regulatorios.

Relación del comité de auditoría con el Board

Aunque el comité de auditoría realiza análisis técnicos especializados, sus decisiones no sustituyen al consejo de administración. Su papel consiste en apoyar al consejo mediante evaluaciones y recomendaciones fundamentadas.

El consejo conserva la responsabilidad final sobre las decisiones estratégicas y la supervisión de la empresa, mientras que el comité contribuye a mejorar la calidad de la información y el control sobre los procesos financieros.

¿Cuáles son las funciones del comité de auditoría?

El trabajo del comité de auditoría suele concentrarse en cuatro áreas principales: información financiera, control interno, auditoría y cumplimiento normativo.

Supervisión de la información financiera

Una de sus responsabilidades más importantes consiste en revisar los estados financieros antes de que sean presentados al consejo de administración o divulgados al mercado.

Durante este proceso, el comité analiza aspectos como las políticas contables aplicadas, las estimaciones financieras relevantes y la consistencia de la información presentada. El objetivo es garantizar que los estados financieros reflejen de manera fiel la situación económica de la empresa.

Gestión de riesgos y control interno

Otra función esencial consiste en supervisar la eficacia del sistema de control interno de la organización.

Esto implica evaluar si existen procedimientos adecuados para identificar, medir y gestionar los riesgos que podrían afectar el desempeño financiero o la estabilidad de la empresa.

Relación con auditoría interna y externa

El comité de auditoría también supervisa el trabajo de auditoría interna y mantiene una relación directa con el auditor externo.

Entre sus responsabilidades se encuentran revisar los informes de auditoría, evaluar la independencia de los auditores y proponer al consejo la designación o renovación del auditor externo.

Cumplimiento normativo y ética corporativa

En muchas organizaciones, el comité de auditoría también supervisa los programas de cumplimiento normativo y las políticas de integridad empresarial.

Esto incluye la revisión de mecanismos destinados a prevenir fraude, corrupción u otros incumplimientos regulatorios.

¿Qué es el comité de prácticas societarias?

El comité de prácticas societarias se enfoca en supervisar aspectos relacionados con el gobierno corporativo y la calidad de las decisiones empresariales.

Su propósito principal consiste en asegurar que las actuaciones de los consejeros, directivos y accionistas relevantes se mantengan alineadas con el interés social de la empresa y con principios de transparencia y equidad.

Este comité suele intervenir en temas sensibles como las operaciones con partes relacionadas, la evaluación de directivos o el diseño de políticas de remuneración.

¿Cuáles son las funciones del comité de prácticas societarias?

Las responsabilidades de este comité giran principalmente en torno a la supervisión del gobierno corporativo y la prevención de conflictos de interés.

Supervisión de operaciones con partes relacionadas

El comité analiza operaciones en las que participan accionistas relevantes, consejeros o directivos para verificar que se realicen en condiciones de mercado y que no generen beneficios indebidos para determinadas personas.

Políticas de remuneración y evaluación de directivos

Otra de sus funciones consiste en participar en el diseño de políticas de compensación para la alta dirección.

Estas políticas buscan alinear los incentivos de los directivos con los objetivos estratégicos de la empresa y con la creación de valor sostenible en el largo plazo.

Gestión de conflictos de interés

El comité también establece mecanismos para identificar y gestionar posibles conflictos de interés dentro de la organización, promoviendo la transparencia en la toma de decisiones.

Mejora continua del gobierno corporativo

Asimismo, impulsa evaluaciones periódicas del consejo de administración y promueve la adopción de mejores prácticas que fortalezcan la gobernanza de la empresa.

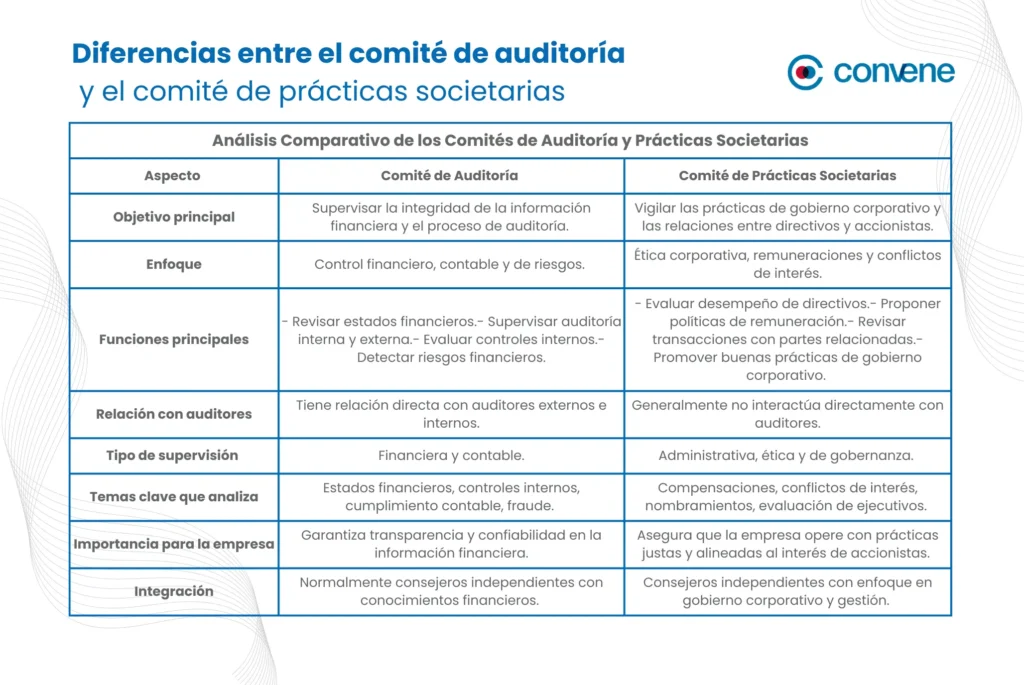

Diferencias entre el comité de auditoría y el comité de prácticas societarias

El Comité de Auditoría y el Comité de Prácticas Societarias son órganos clave dentro del gobierno corporativo. Aunque ambos buscan fortalecer la transparencia y el buen funcionamiento de la organización, cada uno se enfoca en áreas diferentes.

El Comité de Auditoría supervisa la información financiera, los controles internos y los procesos de auditoría. En cambio, el Comité de Prácticas Societarias se enfoca en aspectos de gobierno corporativo, como la evaluación de directivos, las políticas de remuneración y la prevención de conflictos de interés.

Integración del comité de auditoría y del comité de prácticas societarias

Las empresas pueden organizar estos órganos de diferentes maneras dependiendo de su tamaño, complejidad y nivel de desarrollo institucional.

Modelo unificado

El modelo unificado consiste en la creación de un solo comité de auditoría y prácticas societarias, encargado de supervisar tanto la información financiera como los temas relacionados con gobierno corporativo, conflictos de interés y políticas de remuneración.

Este esquema suele resultar adecuado para empresas familiares, empresas medianas o sociedades con estructuras corporativas relativamente simples, donde el número de consejeros independientes es limitado y la carga de trabajo del consejo aún es manejable.

En este tipo de organizaciones, concentrar las funciones en un solo comité puede facilitar la coordinación y evitar la creación de estructuras excesivamente complejas. Además, permite que los consejeros tengan una visión más integrada de los riesgos financieros y de gobierno corporativo, lo que puede resultar útil en etapas tempranas de institucionalización del gobierno corporativo.

También, es frecuente que empresas que se encuentran en procesos de profesionalización o transición hacia modelos de gobernanza más formales comiencen con un comité unificado antes de evolucionar hacia estructuras más especializadas.

Modelo con comités separados

El modelo con comités separados establece un comité de auditoría y un comité de prácticas societarias con funciones claramente diferenciadas.

Este esquema suele ser más adecuado para empresas de mayor tamaño, compañías que cotizan en bolsa, grupos empresariales complejos o corporaciones con presencia internacional, donde los riesgos financieros, regulatorios y de gobierno corporativo requieren un nivel de supervisión más especializado.

La separación también favorece la especialización técnica de los consejeros, permitiendo que el comité de auditoría concentre su atención en los controles financieros y la relación con auditores, mientras que el comité de prácticas societarias se enfoca en aspectos como conflictos de interés, evaluación de directivos y políticas de compensación.

Asimismo, en empresas sujetas a mayor escrutinio regulatorio o de mercado, contar con comités diferenciados contribuye a reforzar la credibilidad del sistema de gobierno corporativo frente a inversionistas y autoridades.

Buenas prácticas de gobierno corporativo aplicables a ambos modelos

La eficacia de los comités no depende únicamente de su existencia formal, sino también de la forma en que desarrollan sus funciones y de los estándares de gobierno corporativo que adopta la empresa.

Independencia y diversidad de los miembros

Una de las principales recomendaciones de los estándares internacionales consiste en garantizar que los comités estén integrados mayoritariamente por consejeros independientes.

La independencia permite que los integrantes del comité evalúen las decisiones corporativas con objetividad, sin presiones derivadas de intereses personales o vínculos con la administración.

Asimismo, la diversidad de perfiles profesionales dentro del comité puede enriquecer el análisis de los asuntos tratados y mejorar la calidad de las decisiones.

Claridad en las funciones y reglamentos internos

Es recomendable que cada comité cuente con un reglamento interno que defina con claridad sus responsabilidades, facultades y procedimientos de trabajo.

Este documento suele establecer aspectos como:

- periodicidad de las reuniones

- mecanismos de toma de decisiones

- relación con el consejo de administración

- facultades para solicitar información o asesoría externa

La existencia de reglas claras contribuye a evitar duplicidades y a mejorar la eficiencia del trabajo del comité.

Acceso a información relevante y herramientas de apoyo

Para que el comité de auditoría y prácticas societarias pueda cumplir adecuadamente sus funciones, es fundamental que cuente con acceso oportuno a información relevante y confiable. Esto incluye reportes financieros, informes de auditoría, evaluaciones de riesgos, declaraciones de conflictos de interés y cualquier otro documento necesario para analizar los asuntos bajo su supervisión.

En ciertos casos, los comités también pueden recurrir a asesores externos independientes para fortalecer la calidad técnica de sus análisis. Asimismo, la implementación de portales de gobierno corporativo, como Convene, puede facilitar el acceso organizado y seguro a documentación clave —incluyendo informes financieros, reportes de auditoría, agendas y materiales de análisis— contribuyendo a una gestión más eficiente de la información que utilizan el consejo y sus comités en la toma de decisiones.

Explora cómo opera un portal de gobierno corporativo en la demo de Convene.

Evaluación periódica del desempeño del consejo y sus comités

Otra buena práctica ampliamente recomendada consiste en realizar evaluaciones periódicas del desempeño del consejo de administración y de sus comités.

Estas evaluaciones permiten identificar áreas de mejora en aspectos como la dinámica de las reuniones, la calidad de la información analizada o la eficacia en la toma de decisiones.

Cultura de transparencia y rendición de cuentas

Finalmente, los comités deben promover una cultura organizacional basada en la transparencia y la rendición de cuentas.

Esto implica fomentar la divulgación clara de información relevante, establecer canales de denuncia confiables y asegurar que las decisiones corporativas se adopten conforme a principios éticos y de responsabilidad empresarial.

Cuando estas prácticas se implementan de forma consistente, los comités de auditoría y de prácticas societarias se convierten en herramientas clave para fortalecer la confianza de inversionistas, reguladores y otros grupos de interés.